よろしければクリックをお願い致しますm(__)m

人気ブログランキング

ハイパー藤巻さんがこのようなことをツイートしていましたので、ちょっと反論してみようかなと思います。

その通りです。高橋洋一氏が誤解されてるように負債が発行銀行券だけでしたら金利利上げ時に支払金利は発生しませんが日銀当座預金はは民間銀行への負債ですから巨額の金利支払いが生じます。払わなければ民間銀行は全滅です。さらに発行銀行券は受動的にしか増やせませんから大規模緩和は不能でした。 https://t.co/5qs2PuyalP

— 藤巻健史(参議院全国比例区) (@fujimaki_takesi) May 21, 2019

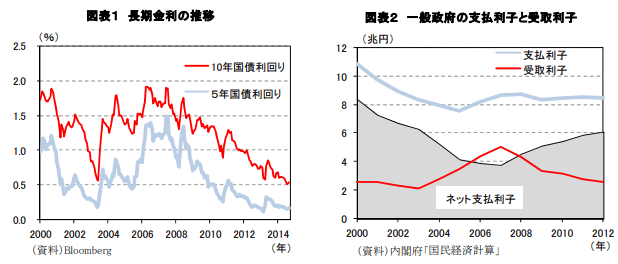

その通りです。統合政府の負債は国債から日銀当座預金に変わるので、金利上昇期には、より脆弱になります https://t.co/bNqK5pkJPT

— 藤巻健史(参議院全国比例区) (@fujimaki_takesi) May 20, 2019

景気が良くなると過熱を抑えるために通常、日銀は政策金利を引き上げます。異次元緩和を実施してしまった以上、政策金利上げは日銀当座預金への付利金利引き上げしかありません。日当は390兆円、1%で3.9兆円の支払い増。収入のほうが現在1.3兆円。ほとんどが長期固定債ですから収入は上昇しません。 https://t.co/T6Wzo5zO4Q

— 藤巻健史(参議院全国比例区) (@fujimaki_takesi) May 19, 2019

さすがに高橋氏が日銀の負債の大半が発行銀行券だと誤解している・・・とは思いませんw

だってこんなの常識中の常識ですから、知らないわけがありませんw

高橋氏は話の複雑化を避けるためにそのように説明したところを揚げ足を取ったって感じでしょうかね。

さて、藤巻氏の主張を要約すると

景気が回復し経済が成長路線に入ると、当然市場の金利が上がるので、日銀当座預金にかけている金利も上げざるを得なくなる。これは市場の金利上昇を抑え、インフレの過熱を防止するためです。

現在の日銀の負債である当座預金は約400兆円。

要するに、これにかかる利息が増えれば日銀の財政が悪化し、政府がその損失を補填しなければならなくなり破綻する・・・というわけですね。

一応日銀は資産として国債を400兆くらい持っているのですが、その国債から得られる利息は金利が上がっても一定。

したがってこのままでは、国債からの利息収入を当座預金の付利が超えてしまうのでは?ということです。

でもこの懸念も三井住友銀行が出している以下のレポートを見れば一発で払しょくできるんですよね~。

金利の上昇が財政に与える影響 ~“金利オーナス”は試算上軽微~

『<要旨> 金利の上昇は、政府の負債に対する支払利子を増加させるだけではなく、保有する資 産からの受取利子や、個人や法人の利子所得に係る所得税収を増加させる。過去 2003 年からの金利上昇局面は、支払利子よりも受取利子の増加が大きく、財政にとってプラ スに寄与した。 もっとも現在では、負債が資産の2倍近くまで膨れ上がっているため、金利上昇時にネ ットの支払利子は増加するだろう。ただし、国債の平均償還年限が8年以上に長期化し ていることもあり、新発債の発行利回りが 1.0%上昇したとしても、負債残高に対する利払 いコストは毎年 0.10~0.15%ポイント程度しか変わらない。よって、異次元緩和の出口に おける金利上昇時の債務/GDP 比率を考えると、名目成長率の上昇が債務/GDP 比率を 押し下げる効果が上回る。 金利の上昇による財政負担“金利オーナス”は試算上は軽微であり、財政に対する配 慮から日銀が異次元緩和の縮小や利上げをためらう懸念は小さい。』

要約すると・・・ 景気が良くなって市場の金利が上がっても日本政府には資産が多いので、その資産からの上がり(利息収入)が増える。(下図)

IMF https://www.imf.org/external/pubs/ft/weo/2019/01/weodata/index.aspx

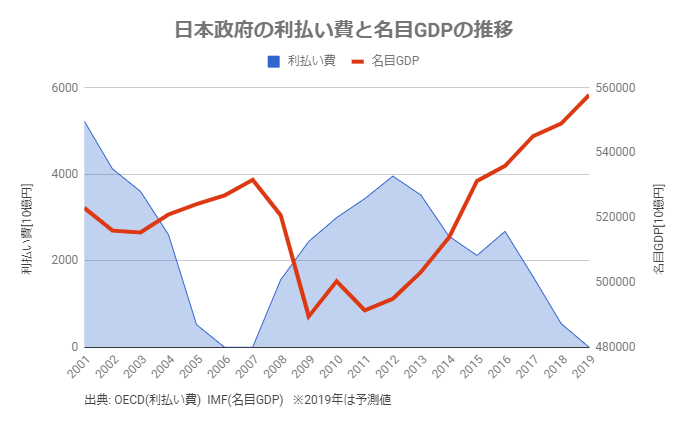

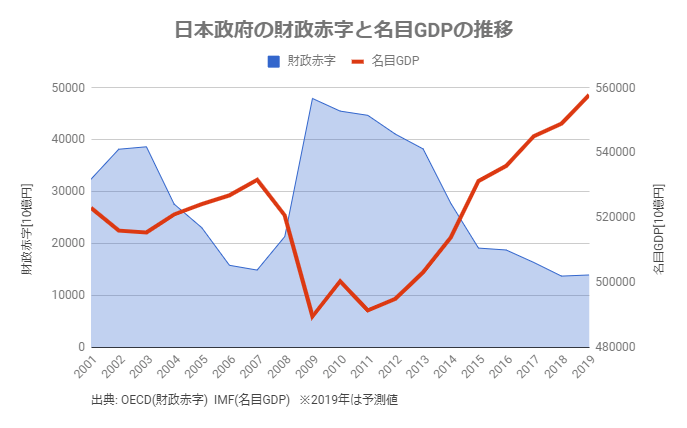

OECD http://www.oecd.org/eco/outlook/economicoutlookannextables.htm

利払い費と同様、完全に逆相関ですね。景気が良くなれば財政は改善します。

利払い費が年間36兆円に増えたらどうやって払うんだ?税収の半分以上が利払いで消えるね。 pic.twitter.com/ymRsZZl9tr

— TT♂ (@TT61411671) May 10, 2019

よろしければクリックをお願い致しますm(__)m

人気ブログランキング